行业资讯

INDUSTRY INFORMATION

铅酸蓄电池细分市场需求概况

铅酸蓄电池作为最古老的化学电源,经久不衰,被广泛用于电信通讯、电力系统、计算机系统及自动化控制系统、应急照明等备用电源电池领域,新能源和储能电池领域,汽车、船舶、摩托车、坦克、拖拉机、柴油机等起动电池领域,电动自行车、电动汽车、电动三轮车、电动叉车及高尔夫球车等动力电池领域。

A、UPS 电池需求

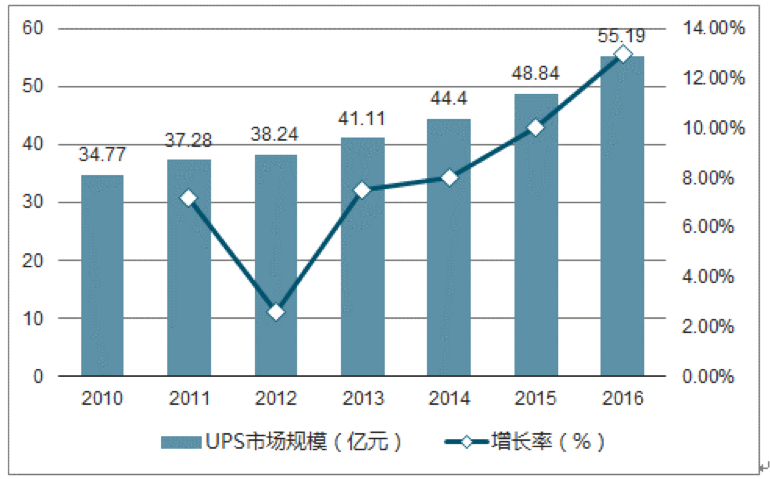

UPS 电源是 UninterruptablePowerSupply 的英文缩写,即不间断电源,作为一种具有储能装置的电子交流变换系统,其基本功能是在中断供电时,能不间断供电,始终向负载提供高质量的交流电源,达到稳压、稳频、抑制浪涌、尖峰、电噪音、补偿电压下陷、长期低压等因素干扰。UPS 电源系统按其应用领域可分为信息设备用 UPS 电源系统和工业动力用UPS 电源系统二个大类别。信息设备用 UPS 电源系统主要应用于:信息产业、IT行业、交通、金融行业、航空航天工业等计算机信息系统、通讯系统、数据网络中心等的安全保护问题,其作为计算机信息系统、通讯系统、数据网络中心等的重要外设,在保护计算机数据、保证电网电压和频率的稳定,改进电网质量,防止瞬时停电和事故停电对用户造成的危害起到重要的作用。 工业动力用 UPS 电源系统主要应用于:工业动力设备行业电力、钢铁、有色金属、煤炭、石油化工、建筑、医药、汽车、食品、军事等领域,其作为电力自动化工业系统设备、远方执行系统设备、高压断路器的分合闸、继电保护、自动装置、信号装置等的交、直流不间断电源设备,质量直接关系到电网的安全运行,是发电设备和输变电设备的“心脏”。2016 年我国 UPS 市场规模预计为 55.19 亿元,未来市场将保持较快的增长速度。

2010-2016年我国UPS市场规模(亿元)

B、通信电力用电池需求

铅酸蓄电池在通信行业主要用在移动基站的备用电源, 在电力行业主要用在发电厂、变电所的控制保护和动力直流供电系统的备用电源和储能电源,其产品类别是阀控式密封免维护固定型铅酸蓄电池。因此,通信电力用铅酸蓄电池的市场需求与通信电力行业的发展前景、投资力度密不可分。通信行业是目前发展最快、最具创新活力的领域之一。“十三五”期间,国家将继续加强“宽带中国”建设力度,推进基础通信网络建设。加快推进全光纤网络城市和 4G 网络建设,2015 年网络建设投资超过 4300 亿元,2016-2017 年累计投资不低于 7000 亿元。推进光纤到户进程,扩大移动通信覆盖范围,提升移动宽带速率。国内通信业对阀控式密封铅酸蓄电池需求将稳定增长。此外,电力系统变电站备用电源,可充电照明灯具、可充电电扇等电器应急类电器产品对铅酸蓄电池的需求也较为旺盛。

C、储能电池市场需求

储能用铅酸蓄电池是指适用于供太阳能、 风能等新能源发电设备的储能用铅酸蓄电池。新能源(风能、太阳能等)的发展以其推动可持续发展和新经济增长点双向利好一直受到政府部门的大力支持,也是未来的发展重点。储能电池技术是制约目前新能源储能产业发展的关键技术之一。储能技术应用广泛,市场需求潜力巨大,是能源互联网中的关键环节,主要体现在以下几个方面:第一、光伏与风电等间歇性电源输出功率不稳定,当其发电占比达到较高比例时,会对电网造成一定的冲击,从而需要配套一定比例的储能来稳定光伏、 风能电站的输出功率。 第二、 用电价格相对上网电价较高的地区,波峰波谷电价差异很大的地区,分布式储能往往很容易具经济性;微网、离网对于储能的需求也很直接。第三、储能应用于电力系统中将改变电能生产、输送和使用同步完成的模式,弥补电力系统中缺失的“储放”功能,以达到优化电力资源配置、提高能源利用效率之目的。第四、储能技术进步还带动了电动汽车的迅速发展。第五、在日渐兴起的能源互联网中,由于可再生能源与分布式能源在大电网中的大量接入,结合微网与电动车的普及应用,储能技术将是协调这些应用的至关重要的一环,储能环节将成为整个能源互联网的关键节点;能源互联网的兴起将显著拉动储能的需求,助推储能产业实现跨越式发展。铅酸蓄电池目前是储能电池中较优选择。从成本角度看,与锂电池等其他化学储能方式相比,铅酸蓄电池具有较好的经济性。从产品性能看,铅酸蓄电池技术成熟、安全性高、适用温度范围大;锂电池在大电池组应用上存在一致性等问题,在大型动力电池单体方面存在安全性问题。铅酸蓄电池的新产品铅碳电池进一步提升了电池的性能,循环次数得到大幅提升,也降低了单位次数使用成本。铅酸蓄电池产品在储能领域具有相对较好的应用前景。

国际能源署预测,从 2011 年到 2035 年全球能源需求将增长三分之一,可再生能源所占比重将从当前的 13%增加至 2035 年时的 18%, 风电和太阳能等新能源的并网应用和分布式电网应用将会给储能电池提供广阔的市场空间。国务院《能源发展战略行动计划(2014-2020 年)》将能源结构调整上升为国家战略,到 2020 年非石化能源占一次能源消费比重达 15%,煤炭消费比重控制在 62%以内。该计划要求大力发展风电,风电装机量由 2015 年的 1.45 亿千瓦增长至 2020 年的 2 亿千瓦,年均增长率为 6.64%;加快发展太阳能发电,光伏装机量由 2015 年 4318 万千瓦增长至 2020 年的 1 亿千瓦,年均增长率达 18.19%。全球以及我国太阳能、 风能等新能源的快速发展对高性能储能电池产生较大的需求。

D、起动电池需求

起动电池主要为配备内燃机的汽车或摩托车的起动电机提供能量, 从而驱动发动机飞轮旋转实现发动机的起动,也提供照明用电源。起动电池要求能在短时间内提供较大电流,即使在零下 20 度以下低温时也能正常工作,同时在内燃机起动后持续为电池充电时具备良好的抗过充能力。 铅酸蓄电池恰好以其适用温差范围广、大电流放电性能好、安全稳定、性价比高的优势,满足了这一领域的需求。其他蓄电池无论在容量、价格、安全性还是环境适用性上均较铅酸蓄电池有一定的差距,在起动电池领域无法与铅酸蓄电池形成实质性竞争。起动电池市场主要包括汽车起动市场和摩托车起动市场。

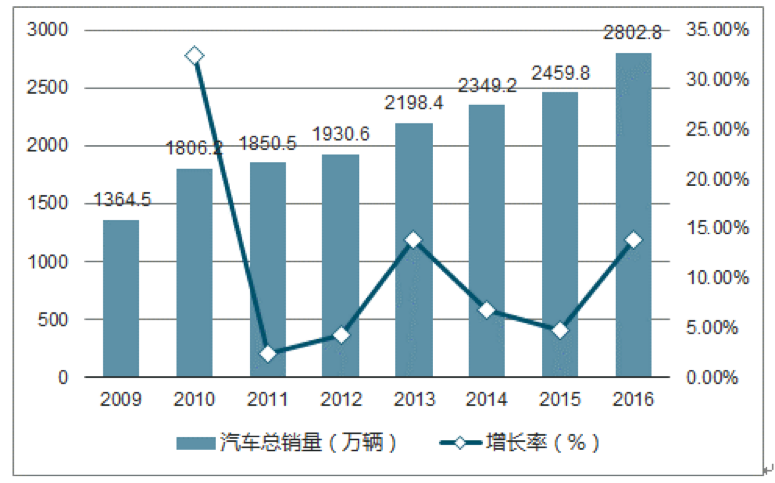

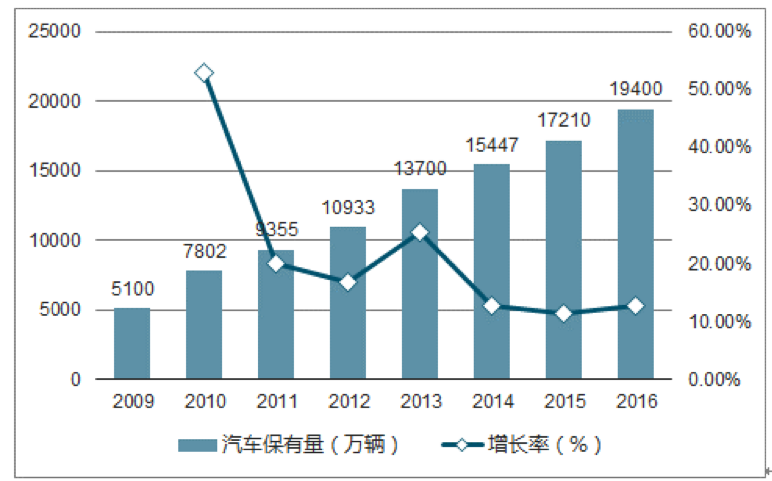

汽车起动电池下游市场分为一级市场(配套市场)与二级市场(维护市场),在汽车产销量和保有量持续增长的背景下, 汽车起动电池市场规模呈现快速增长态势。一级市场是为汽车整车生产厂家提供配套供货,每辆新车一般配备一只电池。二级市场是指存量车客户在车辆维修保养过程中通过汽车零配件经销商、汽车 4S 店、蓄电池经营部和汽车修理店等经销商购买蓄电池。汽车起动电池属于汽车零部件中的消耗品,平均寿命约 2 年,因此汽车起动电池市场需求数量为新车销量与汽车保有量一半之和。我国汽车销量从2010年的1,806.2万辆增长至2016年的2,802.8万辆,年均增长率为7.60%;我国汽车保有量从 2010 年 7,802 万辆增长至 2016 年的 19,400 万辆,年均增长率达 16.39%。持续增长的汽车销和存量为汽车起动电池的发展提供了良好的市场环境。

2009-2016年中国汽车总销量(万辆)

2009-2016年中国汽车保有量(万辆)

E、动力电池需求

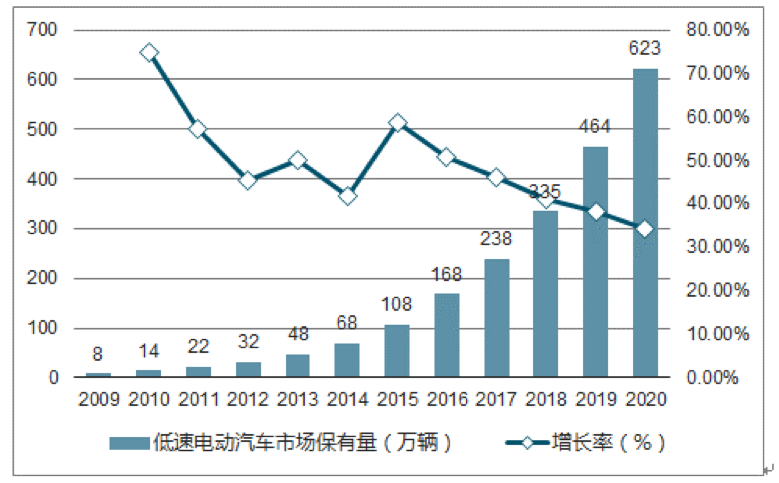

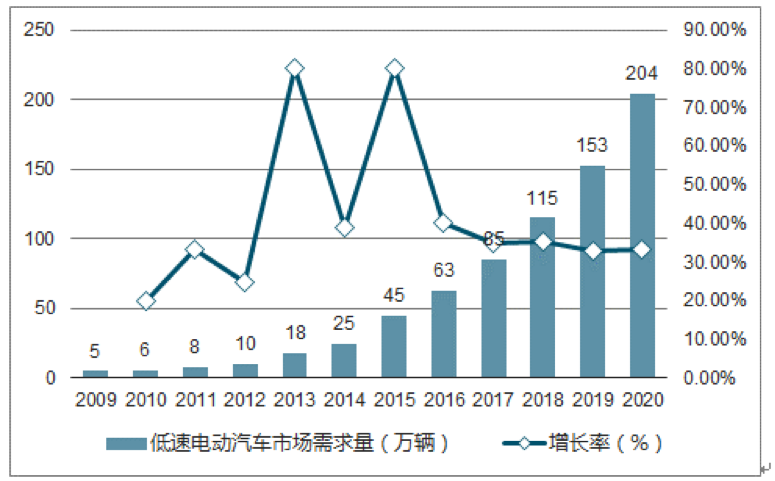

动力电池要求大功率充放电性能,主要运用在电动自行车、电动三轮车和低速电动汽车等领域,市场需求呈稳步增长态势。动力电池市场分一级市场和二级市场,其中一级市场为新车市场,二级市场为维护市场,目前铅酸蓄电池的更换周期约为 2 年。中国市场电动自行车铅酸蓄电池的销售量于 2016 年至 2021 年间将以 5.4%的年复合增长率稳定增长。电动三轮车具备代步和载货的双重功能,在农村和二、三线城市广受欢迎,蓬勃兴起的快递业最后一公里的派送基本依靠电动三轮车完成。 2015 年 10 月 26日,中国国务院印发了《关于促进快递业发展的若干意见》。根据该意见,2020年我国将基本实现乡乡有网点、村村通快递,快递年业务量达到 500 亿件,将研究出台快递专用电动三轮车国家标准以及生产、使用、管理规定。中国快递业的高速发展和城镇化建设的加快,势必推动电动三轮车市场爆发式增长。2015 年中国销售电动三轮车 1,500 万辆,同比增长约 30%,预计到 2020 年,中国电动三轮车保有量将接近 1 亿辆。随着行业规范化迎来健康发展,低速电动车用铅酸蓄电池成为新的增长点。目前使用铅酸蓄电池的低速电动车主要集中在山东、河南等省份。2014 年以来,地方行业规范陆续出台,行业规范性有所提升,比如 2014 年 6 月 12 日山东省发布了《山东省汽车行业标准(小型纯电动车)》,以及《山东省小型电动车生产企业准入条件》,2014 年 3 月河南省洛阳市发布《洛阳市低速四轮电动车生产及管理暂行办法》。2015 年山东省生产小型电动汽车 34.7 万辆,同比增长约 53.7%,产量连续三年增长超过 50%,山东省提出了到2020 年每年生产 100 万辆微型电动汽车的计划目标。

2009-2020年我国低速电动汽车市场需求量(万辆)

2009-2020年我国低速电动汽车市场保有量(万辆)